Bán hàng online có phải đăng ký kinh doanh không?

Cần phân biệt hoạt động bán hàng online trên nền tảng nào? có cửa hàng cố định và bán thường xuyên không?

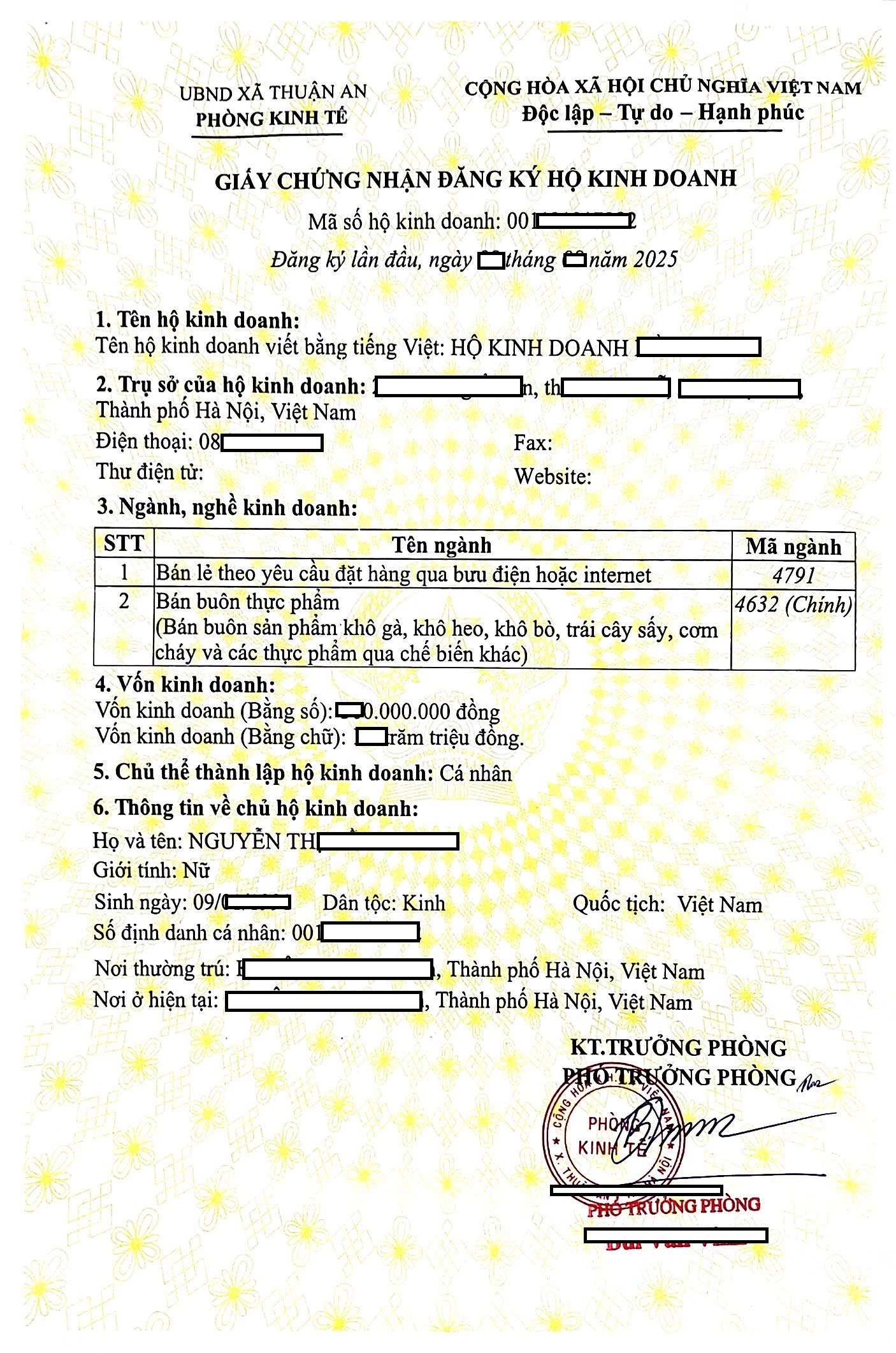

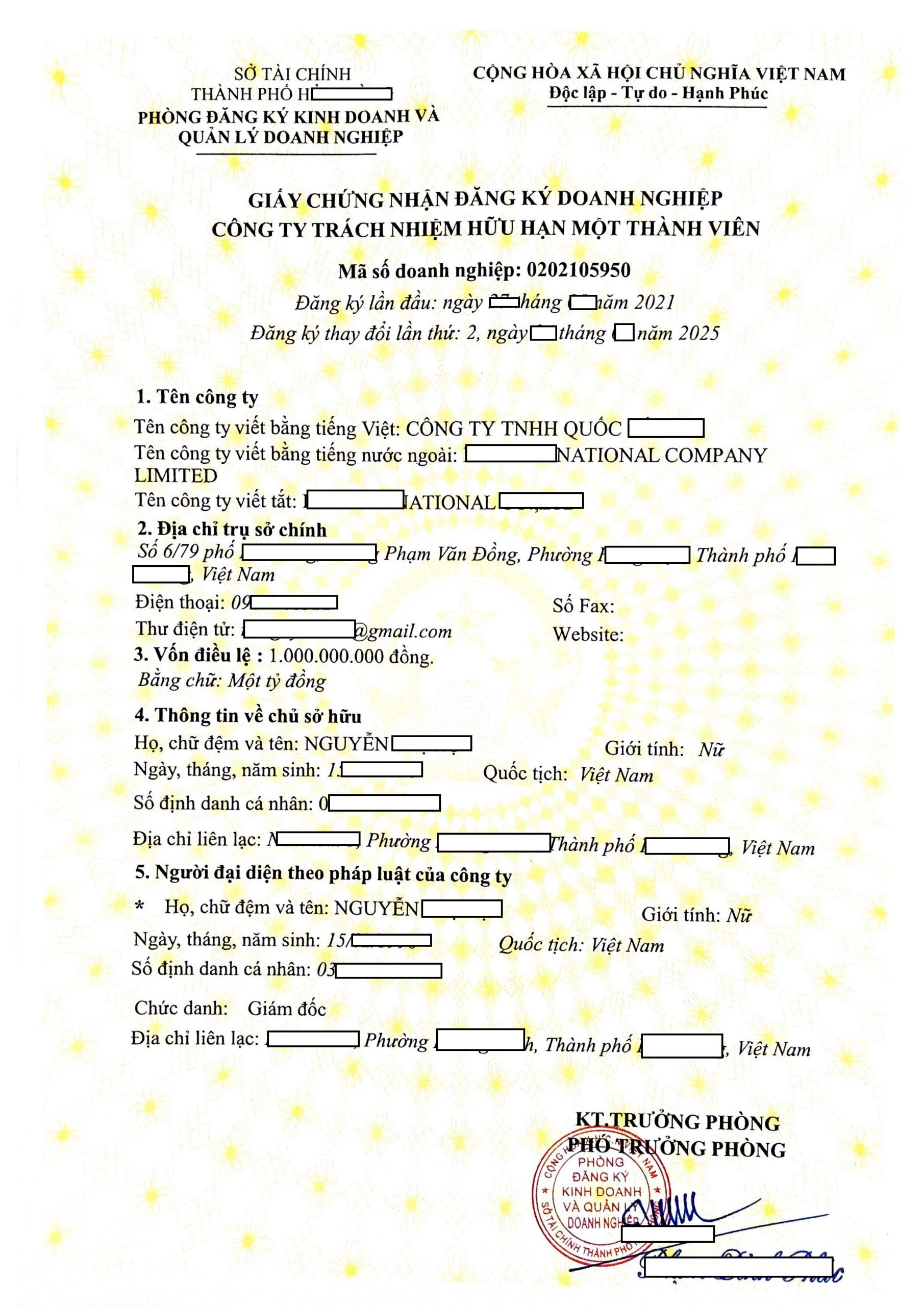

– Trường hợp bán hàng trên các trang website được thiết kế/ trên trang cung cấp hoạt động thương mại điện tử thì phải đăng ký kinh doanh và nếu là bán trên trang website còn phải đăng ký trực tuyến với Bộ công thương về việc thiết lập website theo Nghị định 52/2013/NĐ-CP ngày 16/05/2013 về thương mại điện tử. (Hình thức đăng ký kinh doanh có thể là hộ kinh doanh hoặc doanh nghiệp nghĩa là mở công ty).

– Trường hợp bán hàng online có cửa hàng thực tế và bán thường xuyên thì phải đăng ký kinh doanh.

– Trường hợp bán hàng online trên các trang mạng xã hội như Tiktok, facebook, instagram,… thì không phải đăng ký kinh doanh. Việc bán hàng online trên các nền tảng mạng xã hội này được xem là hình thức cá nhân hoạt động thương mại không phải đăng ký kinh doanh.

Cá nhân hoạt động thương mại theo Nghị định 39/2007/NĐ-CP ngày 16/03/2007 được hiểu như sau:

+ Cá nhân hoạt động thương mại là cá nhân tự mình hàng ngày thực hiện một, một số hoặc toàn bộ các hoạt động được pháp luật cho phép về mua bán hàng hóa, các hoạt động nhằm mục đích sinh lợi khác nhưng không thuộc đối tượng phải đăng ký kinh doanh và không gọi là thương nhân theo quy định Luật Thương mại. Cụ thể bao gồm những cá nhân thực hiện các hoạt động thương mại sau đây:

- Buôn bán rong (buôn bán dạo) là các hoạt động mua, bán không có địa điểm cố định (mua rong, bán rong hoặc vừa mua rong vừa bán rong), bao gồm cả việc nhận sách báo, tạp chí, văn hóa phẩm của các thương nhân được phép kinh doanh các sản phẩm này theo quy định để bán rong.

- Buôn bán vặt là hoạt động mua bán những vật dụng nhỏ lẻ có hoặc không có địa điểm cố định.

- Bán quà vặt là hoạt động bán quà bánh, đồ ăn, nước uống (hàng nước) có hoặc không có địa điểm cố định.

- Buôn chuyến là hoạt động mua hàng hóa từ nơi khác về theo từng chuyến để bán cho người mua buôn hoặc người bán lẻ.

- Thực hiện các hoạt động: đánh giày, bán vé số, chữa khóa, sửa chữa xe, trông giữ xe, rửa xe, cắt tóc, vẽ tranh, chụp ảnh và các hoạt động khác có hoặc không có địa điểm cố định.

- Các hoạt động thương mại một cách độc lập, thường xuyên không phải đăng ký kinh doanh khác.

– Kinh doanh lưu động là các hoạt động thương mại không có địa điểm cố định.

Cá nhân Bán hàng online nộp thuế như thế nào?

Căn cứ việc có đăng ký kinh doanh hay không phải đăng ký như nội dung nêu trên, dẫn tới cách thức nộp thuế khác nhau:

– Trường hợp bán hàng online mở hộ kinh doanh: Thực hiện kê khai và nộp thuế môn bài, thuế giá trị gia tăng, thuế thu nhập cá nhân. Căn cứ theo mức doanh thu của hộ kinh doanh để xác định loại thuế phải nộp, số tiền thuế.

(Bạn ấn vào ô tìm kiếm để xem bài viết: Hộ kinh doanh phải nộp những loại thuế nào ? đã giải đáp chi tiết).

– Trường hợp bán hàng online không đăng ký kinh doanh, cá nhân bán online:

Cá nhân bán hàng online không đăng ký kinh doanh phải thực hiện đăng ký mã số thuế và thực hiện kê khai, nộp tiền thuế theo quy định.

Cá nhân bán hàng online tự kê khai và nộp tiền thuế giá trị gia tăng, thuế thu nhập cá nhân trong trường hợp doanh thu trên 100 triệu trở lên. Nếu doanh thu từ 100 triệu trở xuống thì không phải nộp thuế giá trị gia tăng và thuế thu nhập cá nhân.

(Xác định doanh thu, tính tiền thuê của cá nhân kinh doanh tương tự hộ kinh doanh xem bài viết: Hộ kinh doanh phải nộp những loại thuế nào ?)

Cộng sự Luật 3C chuyên tư vấn, đồng hành với cá nhân, hộ kinh doanh và tháo gỡ các vấn đề pháp lý khách hàng gặp phải trong suốt quá trình hoạt động kinh doanh của mình.

Hotline / Zalo: 0866 103 056

Chúng tôi giúp Bạn xử lý nhanh gọn, chính xác, tối ưu và đảm bảo pháp lý.

Luật 3C – Cộng sự pháp lý, Kiến tạo thành công !